6月进口纱大增50% 港口库存却再次走高

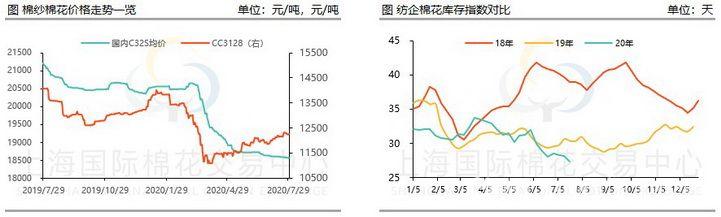

上周已经说过,棉纱市场目前属于淡季中的淡季,不少纺企老板表示,眼看8月就要到了,却看到周边很多厂子倒了。自己也快撑不下去了。截至7月30日,CY C32S纯棉纱报收18535元/吨,较上周相比又跌去20元/吨。

近期,国内棉花原料供应非常充足,而且价格低廉,然而却没有几家纺企大量备货。截至7月30日CC3128B棉花指数报收12253元/吨,较上周有明显下跌,跌幅68元/吨。现在纺企的主要来源主要有三个途径:一是储备棉,平均价格在12000元/吨以下;二是贸易商手中的疆棉;三是仓单和外棉,据港口贸易商介绍,近期港口外棉胀库压力大,贸易商去库存心理强。

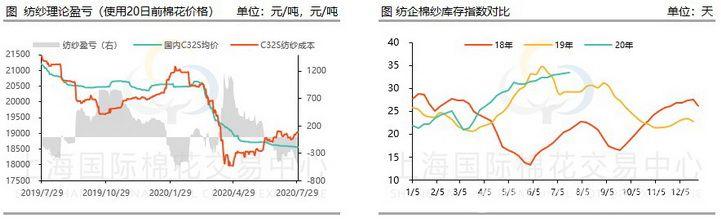

随着棉价的走强,棉纱价格的持续偏弱,纱厂利润走差。以20天棉花库存计算,纺企已经陷入深度亏损,亏损幅度在500-700元/吨。纺企的棉纱库存也持续上升,销售压力不断增加。目前国内纺企棉纱库存多在30-35天,而高支精梳纱库存不少已经近2个月,其中不乏大厂和国企。中国纱厂6-7月处于被动增库存状态。据一家10万锭气流纺棉纺厂负责人介绍,由于低支纱销售好于高支纱,他们早已调整生产棉纱产品结构,不再生产40支(含40)支以上高支纱,而是生产32支以下低支纱。但进入七月份后,低支纱也出现以前高支纱那样销售愈发困难。纺企对后市的走向越发不确定,只能随用随买,当一天和尚敲一天钟。

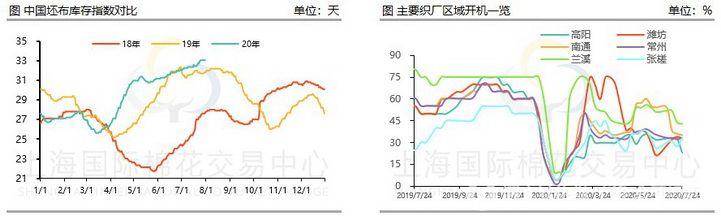

下游坯布市场也库存高企,据江浙地区部分坯布企业反馈,由于接不到订单,企业产品库存增至33天以上,为去库存企业宁愿低于成本价接单,也有企业大批量甩卖库存,甚至一次性“甩卖”百万米坯布也并不新鲜。具体来看,北方地区潍坊和高阳市场6-7月以来布厂开机率维持低位,高阳地区受“315晚会”曝光,毛巾行业整顿下,开机率进一步走低。广东地区针织市场持续不佳,牛仔行情偶有反复,但是整体未见到趋势性的恢复,目前仍在低位。6月以前,江浙市场相对较好,主要是南通家纺市场表现较好和兰溪大厂维持开机。但是进入7月以后南通率先大幅降开机,兰溪地区牛仔企业开机也显著下降。

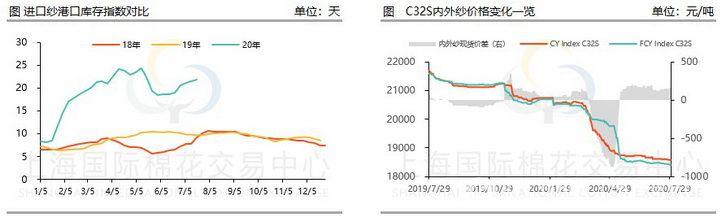

进口纱方面,截至7月30日,FCY Index C32S折人民币现货价报收18398元/吨,同比上周下跌39元/吨,国内外价格倒挂并维持在160元/吨左右。从海关数据显示,6月进口纱数量大增,环比增加了50%。原因主要是由于5月中下旬进口纱价格的一波大跌,国内贸易商有过一波走货,再加上当时内销火爆,不少贸易商觉得补货时机已到。然而,待船运到港以后,国内市场却冷淡了下来,港口库存再次反弹至20天以上。

另一方面,美国商务部昨日公布的首次预估数据显示,美国第二季度国内生产总值(GDP)出现史上最大降幅,暴跌32.9%。据美国全国广播公司30日报道,美国第二季度的个人消费、出口、投资和政府支出均出现下滑,尤其是医疗健康、服装和汽车销售领域遭受重创。在过去两百年,美国从来没有在如此短的时间内经历如此剧烈的经济下滑,其幅度甚至高于1929年开始的资本主义世界经济危机和2007年开始的美国次贷危机。

用发展的长远眼光看,经济发展决定社会消费,纺织品服装等市场消费低迷不振,导致棉价难涨、棉纱难销难涨是正常的市场供求关系,我们所能做到的依然是把产品质量搞上去,把生产成本降下来,期待疫情和摩擦早日过去。

来源:SICE